Ảnh minh họa

Bản thân các Cty tư vấn và đầu tư tài chính đang niêm yết hiện tại, có vốn điều lệ khá khiêm tốn và chưa có Cty nào đạt trên mức 500 tỷ đồng. F.I.T là Cty đang dẫn đầu về vốn điều lệ với 467,7 tỷ đồng. Theo sau là Cty CP Đầu tư Tổng hợp Hà Nội (SHN) với 324 tỷ đồng. Bám sát là Cty CP Châu Á Thái Bình Dương (API) với 264 tỷ đồng. Hai Cty còn lại là Cty CP Đầu tư Tài chính Giáo dục (EFI) và Cty CP Đầu tư Thương mại VNN có vốn lần lượt 134 tỷ đồng và 54,2 tỷ đồng.

Dấu hỏi động cơ

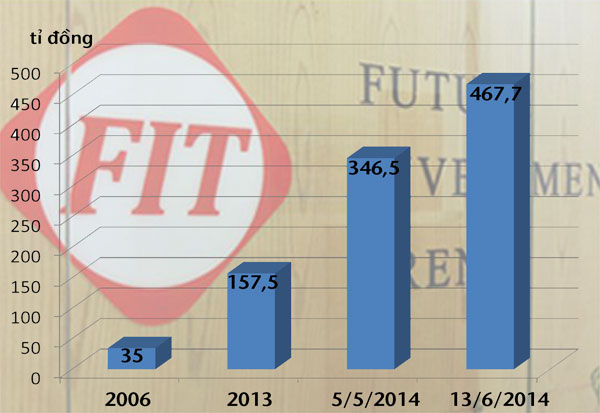

Trở lại với trường hợp “anh cả” F.I.T, một Cty như mô tả của chính DN là “trẻ, năng động và đang trên đà phát triển”, giai đoạn tăng vốn đột biến chỉ mới diễn ra trong năm nay: F.I.T tăng vốn thành công từ 35 tỷ sau 7 năm thành lập lên 157,5 tỷ đồng vào 2013. Tính đến ngày mùng 5/5/2014, F.I.T chính thức tăng vốn điều lệ lên 346,5 tỷ đồng, sau khi phát hành thành công đợt tăng vốn lần 1 trong năm; đưa tổng tài sản của F.I.T tính tại thời điểm này đạt hơn 441 tỷ đồng; vốn chủ sở hữu đạt xấp xỉ 356 tỷ đồng. (nguồn: F.I.T).

Tiếp đó, ngày 13/6/2014, F.I.T công bố tiếp đợt chào bán hơn 12 triệu cổ phần cho cổ đông hiện hữu với mục đích huy động 121,27 tỷ đồng nhằm đầu tư vào các Cty con, Cty liên kết và bổ sung vốn lưu động cho Cty. Tổng cộng, chỉ trong khoảng thời gian nửa năm, F.I.T đẩy mức tăng vốn xấp xỉ gấp 2,9 lần, và lần huy động vốn nào trong giai đoạn 7 tháng này cũng đạt tới trên cả trăm tỷ đồng.

Trên thực tế, việc các DN/Cty cổ phần niêm yết tăng vốn khủng không phải là chuyện gì quá mức đáng ngạc nhiên, bởi phần lớn các DN một khi đã xác định niêm yết, đều hy vọng “nhặt trứng vàng” từ TTCK.

Nửa đầu năm 2014, giai đoạn mà F.I.T đột nhiên tăng vốn khủng, thị trường cũng ghi nhận nhiều trường hợp DN đã tăng đột biến vốn điều lệ lên gấp đôi hoặc gấp ba so với cuối năm 2013. Có thể kể ra rất nhiều DN như KBC (Tổng Cty Phát triển Đô Thị Kinh Bắc), ITA (CTCP Đầu tư Công nghiệp Tân Tạo)- 2 DN lớn gắn với doanh nhân Đặng Thành Tâm. Ngoài ra, CTCP FLC, Vincem Hải Vân (HVX) hay Cáp treo Núi Bà Tây Ninh (TCT)… cũng đều là những cái tên tăng mạnh vốn điều lệ thông qua phát hành cổ phiếu thưởng hoặc phát hành thêm cho đối tác, cổ đông hiện hữu.

Vấn đề là nếu như các DN như KBC hay ITA phát hành cổ phần thêm nhằm cấn trừ công nợ, hay FLC tăng vốn đặc biệt khủng dựa trên quỹ đất khủng tương ứng và các dự án lớn đang nhiều nhà đầu tư ngoại ngấp nghé quan tâm, nên mục tiêu phát hành vốn tăng quy mô hoạt động và tăng năng lực hấp thụ vốn là điều dễ hiểu; thì những DN đầu tư tài chính như F.I.T vốn hoạt động chủ yếu dựa trên danh mục đầu tư, lại tăng vốn quá nhanh trong khi như đã nói, có vẻ “đất sống” không nhiều và cũng không có nhiều cơ hội “ăn theo” thị trường, đã khiến nhiều người ngạc nhiên.

Đặc biệt khi lĩnh vực hoạt động đầu tư tài chính tại thời điểm hiện nay không còn được dự đoán sẽ “hot” trở lại như giai đoạn đỉnh cao huy hoàng trong quá khứ. Nhìn sang một số các Cty quản lí /quỹ đầu tư, thậm chí hoạt động đầu tư của một số tổ chức như CTCK (có danh mục đầu tư ngắn hạn tương tự như hoạt động chủ yếu từ trước đến nay của F.M.I – mảng đem lại lợi nhuận chính cho Cty), là bất khả quan. Không nói đâu xa ngay trong cùng nhóm ngành F.I.T hoạt động, cũng đã xuất hiện 3/5 Cty là kinh doanh thua lỗ (xét đến quý II/2014) như API, SHN, VNN. Nên bí ẩn lại càng… bí ẩn khi F.I.T, với cấu trúc chủ sở hữu khá chặt, tập trung cổ đông lớn cá nhân vào người sáng lập và Chủ tịch HĐQT của Cty, vẫn có thể hấp dẫn được các nhà đầu tư khác bỏ vốn, mà một trong số đó lại là một DN hoạt động khá mờ nhạt dù có vị thế “đại gia” như Cty CP Tài chính Vinaconex-Viettel.

Giấc mơ… Warrent Buffett

Ở góc độ quan sát, nhiều chuyên gia cho rằng không loại trừ khả năng F.I.T thành công khi huy động vốn nhờ sự đổi hướng đầu tư đúng thời điểm. Theo bà Cù Hoàng Yến – chuyên viên phân tích CTCK APEC, F.I.T đang có chiến lược đầu tư hợp lí, ở các ngành có triển vọng cao và có khả năng mang lại lợi nhuận tốt. Hiện tại, FIT đang đầu tư chính vào 3 Cty là Thương mại sản xuất và dịch vụ Sao Nam (sở hữu 21,19%), Today Comestic (sở hữu 49%) và Vật tư kỹ thuật nông nghiệp Cần Thơ (TSC, 49%). Đây là các Cty đang hoạt động trong lĩnh vực nông sản, thực phẩm và hàng tiêu dùng – những ngành được đánh giá “ăn nên làm ra” hiện nay cũng như kể cả khi thị trường VN mở cửa toàn phần với ASEAN .

Theo đánh giá của APEC, đặc biệt trong số ba Cty này là hạng mục đầu tư sở hữu (TSC) với 2 Cty con là TSP và Westfood. Trong đó, Westfood là DN chuyên xuất khẩu các sản phẩm hoa quả đông lạnh và các sản phẩm đóng hộp vào thị trường Nhật Bản, Mỹ và EU, có nhà máy 30.000 m2 đặt tại trung tâm thành phố Cần Thơ là vùng nguyên liệu và nơi trung chuyển hoa quả lớn nhất miền Tây. Năm 2013 lợi nhuận của Westfood là 18 tỷ đồng và sẽ tăng trưởng rất nhanh khi FIT tham gia vào tái cơ cấu. FIT cũng không giấu tham vọng sẽ xây dựng Westfood và đưa các sản phẩm VN trở thành các thương hiệu lớn trên thế giới. Cùng với đó, sở hữu TSP với một nhà máy với quy mô lớn và hiện đại, tổng diện tích 45.000 m2 tại tỉnh Long An cũng có ý nghĩa tăng thêm danh mục một Cty đầu tư sẽ đóng góp tỷ trọng lớn trong cơ cấu lợi nhuận và doanh thu của FIT trong các năm tiếp theo.

Con đường của F.I.T

F.I.T dường như đang đi theo con đường đầu tư tăng trưởng và xây “mộng” trở thành một nhà đầu tư nông nghiệp.

F.I.T dường như đang đi theo con đường đầu tư tăng trưởng và xây “mộng” trở thành một nhà đầu tư nông nghiệp dài hạn, theo như ông Phan http://dddn.com.vn/fit.tagTrung Phương –Chủ tịch F.I.T nói là ““Thế giới có Berkshire Hathaway Inc, và chúng tôi muốn được trở thành Berkshire Hathaway của VN”, thay vì chỉ chuyên tâm “lướt sóng” hoặc “đánh quả” ngắn hạn?! Nhưng việc thành công hay không, ngoài lợi thế rót vốn cho TSC đúng thời điểm DN này cần tái cơ cấu, còn phụ thuộc vào chuyện F.I.T sẽ có đóng góp gì cho chặng đường tái cơ cấu hoạt động của TSC.

Sự chuyển hướng đầu tư của F.I.T khiến người ta liên tưởng đến hình ảnh một anh cả đầu ngành CTCK là Chứng khoán Sài Gòn SSI, trong giai đoạn 2013-2014, cũng đã thay đổi cách đầu tư mạnh mẽ từ tài chính ngắn hạn sang đầu tư dài hạn, tăng trưởng ở các Cty thuộc ngành hàng Nông nghiệp, thực phẩm như đầu tư và biến các DN trở thành Cty liên kết với danh mục “dầy dặn”: CTCP Xuyên Thái Bình (PAN), Chế biến Hàng Xuất khẩu Long An, Xuất nhập khẩu Bình Thạnh, Hùng Vương, Khử trùng Việt Nam… và rất nhiều DN không ở mức Cty liên kết nhưng vẫn nắm vai trò cổ đông lớn như Giống Cây trồng Trung ương, Bibica…

Trong bối cảnh hiện nay mà ngay cả TTCK cũng đã đến tuổi “cập kê” cũng bắt buộc phải tái cơ cấu để trở về đúng nghĩa là kênh huy động dài hạn cho nền kinh tế, việc chuyển hưởng đầu tư tài chính sang dài hạn, như SSI, hay như F.I.T đều được đánh giá là sự bắt nhịp “xu thế thời đại”. Tuy nhiên, không loại trừ còn nhiều động lực, nguyên nhân khác khiến các nhà đầu tư tìm thấy lợi ích khi bỏ vốn các Cty quy mô vừa nhỏ và hoạt động trong ngành hẹp như của F.I.T. Và cũng do đó, việc F.I.T tăng và hút được vốn “khủng” so với chính quy mô và sức lực DN, dù không bị liệt vào dạng “chữa cháy” cho những vướng mắc trong hoạt động kinh doanh quá khứ hoặc hiện tại như ở những DN khác, nhưng hiệu quả tăng vốn ra sao cũng không phải là điều có thể hoàn toàn thể hiện trên sổ sách hay các nhà đầu tư nhỏ có thể xem xét được.

Theo dddn